苹果扫货DRAM背后的供应链博弈:一场用利润换市场的阳谋深度解析

2019年,我第一次深度关注内存市场的供应链格局。当时怎么也想不到,苹果会在数年后成为这场游戏的最大变量。

时间回溯:AI浪潮如何重构内存供需天平

一切始于AI对HBM(高带宽内存)的爆发式需求。英伟达的GPU需要大量HBM,而生产HBM的产线与普通DRAM产线存在技术重叠。当SK海力士、三星将大量产能转向HBM时,移动DRAM市场开始出现结构性短缺。这不是周期性波动,而是技术迭代带来的根本性改变。

关键节点:苹果的非常规采购策略

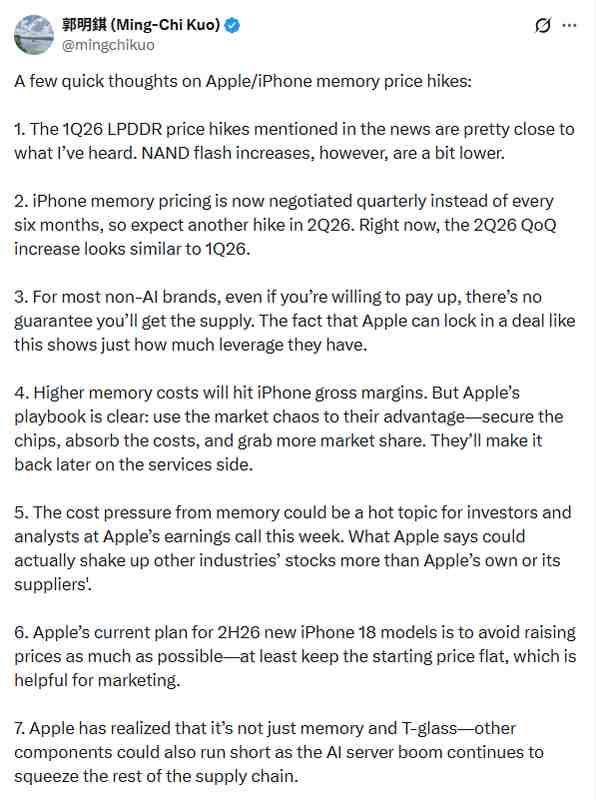

2024年初,供应链传出消息:苹果在未与三星、SK海力士正式谈判的情况下,直接接受对方提出的涨价幅度。这在商业逻辑上近乎反常——通常采购方会压价,苹果却在主动让利。韩国媒体随即披露,苹果正在以高于市场行情的价格,扫货市面上所有可用移动DRAM。

这一策略的战略意图极为清晰:通过锁定供应链,压缩竞争对手的获取空间。郭明錤的分析精准点破了这一层:苹果宁可牺牲短期毛利率,也要确保市场份额的扩张,而服务业务将弥补硬件利润的损失。

经验总结:竞争对手面临的双重困境

小米、OPPO、vivo等安卓厂商面临的是一个两难选择:要么接受内存涨价并传导至终端售价,要么缩减产品配置导致竞争力下滑。更致命的是,当内存采购量不足时,产线利用率下降带来的单位成本上升会形成恶性循环。Windows笔记本阵营同样受压——苹果推出599美元的MacBookNeo,直接切入长期被ChromeBook占据的入门市场。

方法提炼:苹果策略的底层逻辑

苹果的商业逻辑从来不是单纯的硬件销售思维。其一,高端品牌形象要求产品性能不能妥协,运行内存缩水这种事不会出现在iPhone上。其二,服务收入(AppStore、AppleMusic、iCloud)才是利润核心,硬件只是用户入口。当内存成本上升时,苹果完全有能力通过生态粘性消化这部分压力,而缺乏生态护城河的竞争对手做不到。

应用指导:这场博弈的未来走向

风险同样存在。如果内存供需在12-18个月内显著改善,苹果的囤积将变成高成本库存。但从苹果的战略耐心来看,它做好了承受数年利润承压的准备。这场以利润换市场的阳谋,本质上是一场耐心资本的胜利——只有账上有足够现金、业务有稳定现金流的巨头,才玩得起这种游戏。