2026年宏观周期的流动性拐点:从量化紧缩终结看资本市场新机遇

在宏观经济运行的周期中,美联储货币政策的转折点往往预示着资本市场游戏规则的改变。当美联储联邦公开市场委员会正式宣布结束量化紧缩计划,这意味着后疫情时代的非常规货币政策正在完成最后一段回归正常化的旅程。对于机构投资者与企业决策者而言,理解这一政策拐点的深层含义,是把握未来市场走向的先决条件。

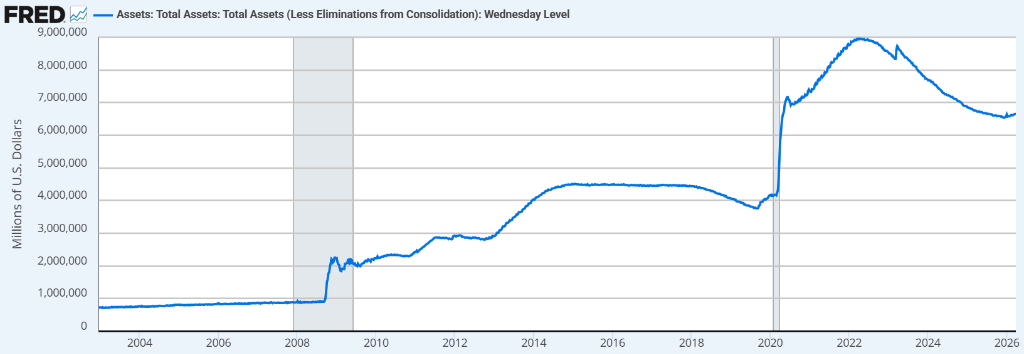

场景设定在2025年第四季度,金融市场面临着银行准备金持续下滑与融资市场波动加剧的双重挑战。当时的短期融资市场利率波动显著,隔夜回购利率多次触及政策目标区间的上限,这不仅反映了流动性的极度紧张,更暴露了“充足储备框架”在极端缩表下的脆弱性。美联储的决策,实质上是对这一系统性压力信号的理性回应,旨在通过终止缩表,防止金融体系出现不可控的流动性断层。

政策工具箱的动态优化与市场启示

政策调整的核心在于资产负债表管理方式的根本性转变。从过去的主动减持到如今的全额再投资,这一操作不仅向市场注入了流动性预期,更确立了资产负债表作为流动性稳定锚的新定位。这种转变将改变市场对长期利率的定价逻辑,尤其是在收益率曲线趋于平缓的背景下,长期资金的配置效率将得到显著提升。

分析认为,此次政策调整并非量化宽松的重启,而是对流动性管理框架的精准修补。通过将再投资标的集中于短期国库券,美联储有效避免了对长端利率的过度干预,同时保证了金融体系的流动性充足。这种操作模式为未来货币政策的灵活性预留了空间,也为市场参与者提供了一个更为可预测的政策环境,有助于降低宏观不确定性带来的溢价。

从专业投资的角度来看,流动性拐点的出现意味着风险定价机制的重塑。投资者应重点关注那些在流动性改善背景下,能够从融资成本下降中获益的行业。随着抵押贷款利率的下行预期,房地产及相关金融服务业的经营环境将得到改善,而企业债市场的利差收窄也将降低高杠杆企业的违约风险。未来的投资布局,应基于对这一宏观流动性回暖趋势的深度理解,通过优化资产久期与风险敞口,在新的货币政策框架下获取超额收益,并保持对宏观经济数据变化的持续跟踪。