【深度复盘】3月楼市环比激增89%的底层逻辑:政策累积效应与结构性复苏全解析

2026年3月,全国重点50城新建商品住宅成交面积约1133万平方米,环比激增89%。这个数字背后,是春节后政策累积效应的一次集中释放。

数据回暖的三大驱动因子

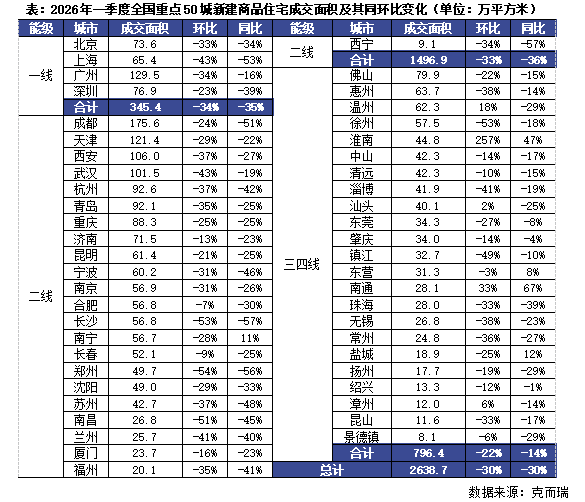

从能级城市维度拆解,一线城市环比增109%至141万平方米,二线城市环比增长100%至654万平方米,三四线城市环比增加66%至337万平方米。二手房成交面积约1797万平方米,环比倍增117%,同比增长6%,说明置换链条正在打通。

中海、保利、华润以2065.2亿元的单月销售权益金额位列前三,环比增长127.1%。前3个月累计实现销售权益金额4261.2亿元,头部集中度持续提升。

企业财报的结构性分化

华润置地2025年全年实现营业收入2814.4亿元,股东应占净利润254.2亿元。关键指标是经常性业务核心净利润同比增长13.1%,占核心净利润比重首次超过一半达到51.8%。这意味着“开发养运营”的传统逻辑正在反转,商业、长租、物管等资产真正开始自我造血。

绿城中国人事更迭标志着中交集团从战略股东向经营主导者角色深化。融创净亏损从257亿元收窄至123.3亿元,同比减亏52%,但剔除债务重组收益329.7亿元后,主营业务亏损问题依然严峻。

万亿亏损与生死转型

万科2025年净亏损885.6亿元,同比下降79%。146亿年内到期债务悬于头顶。房地产开发及相关资产经营业务贡献收入1906.5亿元,同比减少36.67%。虽然万物云、泊寓、物流等经营服务业务增速亮眼,但也难补开发业务失血。

旭辉实现自2022年以来的首次扭亏为盈,净资产增厚至303亿。80后周长亮接任CEO,年轻一代领导团队能否将债务重组的时间红利转化为经营能力的实质重建,将是未来三年核心命题。

政策创新与市场博弈

上海首例“住房收购置换”项目在静安区落地,一手打通改善需求,一手筹措保障性租赁住房,一箭三雕。但收购定价机制是否公允、区域试点能否复制,将决定该政策能否成为全国范本。

值得关注的是,一季度整体成交面积下降30%,3月的激增更多是春节低基数效应与政策边际改善的叠加结果。预期修复还未到位,二季度需求端信心重建才是破局关键。