【深度研报】老字号价值重构:九芝堂转型策略与资产配置逻辑

在医药行业周期性调整的宏大叙事下,百年药企的生存哲学往往体现为一种动态平衡:既要维持经营主体的稳健,又要寻求跨越周期的增长潜力。九芝堂的年度答卷,本质上是一场关于“存量博弈”与“增量突围”的哲学辩证。如何在分红的当下红利与创新的未来底气之间寻找最优解,成为了透视其核心竞争力的关键维度。

痛点分析:传统药企的增长悖论

传统中药企业长期面临着产品同质化严重、渠道增长触顶以及品牌老化等结构性痛点。当市场环境从增量转向存量,企业若固守旧有模式,必然陷入边际效用递减的困境。九芝堂面临的不仅是行业政策的更迭,更是如何将三百余年积淀的品牌势能,转化为应对现代生物医药技术浪潮的动能。

多维对比:分红与研发的资源博弈

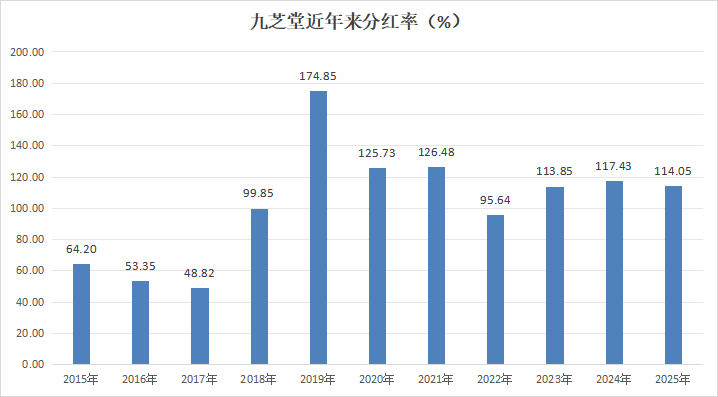

从财务视角审视,九芝堂选择了“高分红”作为平衡器。连续多年维持超百比例的分红率,不仅是现金流充裕的表征,更是一种深层次的信号释放:即企业在成熟业务板块已形成极高的现金回笼效率。对比行业内普遍的资本开支冲动,九芝堂将经营性净现金流大增的底气转化为股东回报,这实际上是一种审慎的价值管理哲学,旨在通过稳定的现金流预期来平抑二级市场的波动风险。

优劣剖析:跨界布局的战略风险与收益

并购吉象隆进军多肽药物,以及在干细胞医疗领域的持续投入,构成了九芝堂的“破局”手段。多肽药物作为化学制药领域的高门槛赛道,技术壁垒极高,这与九芝堂传统中药的业务逻辑存在天然的跨度。其优劣在于:优势在于通过并购实现了技术资产的快速积聚,补齐了产业链短板;劣势则在于跨领域整合带来的管理复杂性,以及生物医药研发周期长、风险高的客观规律。这种战略布局,实际上是试图通过“中药+生物医药”的双轮驱动,重塑企业的估值模型。

综合点评与建议

九芝堂的转型策略并非简单的业务多元化,而是一种基于“稳健现金流+高成长新赛道”的资产配置优化。对于投资者而言,理解这种逻辑的核心在于识别其并非在放弃中药主业,而是在通过主业的盈利能力反哺创新业务。未来,这种组合拳能否转化为持续的资本回报,关键取决于其在多肽原料药生产规模化与创新药临床转化上的执行力。在医药行业高质量发展的政策背景下,九芝堂展现出一种兼顾短期确定性与长期成长性的战略定力。