人本股份冲击资本市场;负债压力与高端扩产并存的战略考量。

轴承制造业的核心参与者人本股份有限公司近期再次启动主板上市申请,这一举措在行业内引起广泛讨论。作为连续多年产销量居国内前列的企业,公司希望借助资本市场力量,加大对高端轴承项目的投入,特别是机器人和新能源车相关领域,以提升整体竞争力。

招股说明书揭示了公司在运营中面临的多重因素,包括较高的负债水平、较大的应收账款与存货规模,以及历史股权结构的复杂性。这些元素交织在一起,使得本次上市过程充满不确定性,也考验着企业的风险管理能力。

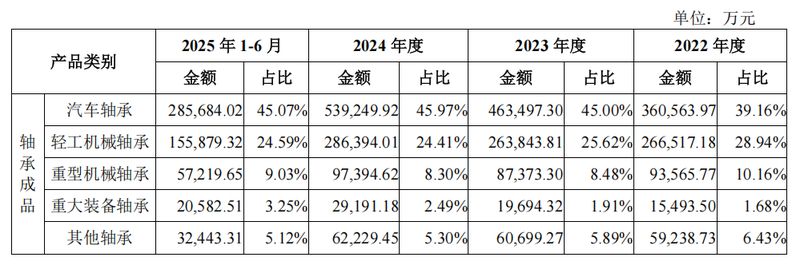

人本股份在国内轴承市场占据重要位置,其产品覆盖众多应用场景。公司表示,上市将有助于扩大高端产能,并为成为更具国际影响力的企业奠定基础。尽管与全球领先厂商在营收规模和技术深度上存在差距,但公司在特定细分领域已展现出追赶态势。

重大装备轴承收入在整体中占比不高,不过轨道交通和风电轴承等方面已有突破性进展。高铁牵引电机轴承等产品仍在耐久试验阶段,轴箱轴承测试也处于早期,距离规模化量产尚需时间。这表明高端轴承的开发过程漫长且严苛,上市融资在很大程度上服务于长期技术攻坚。

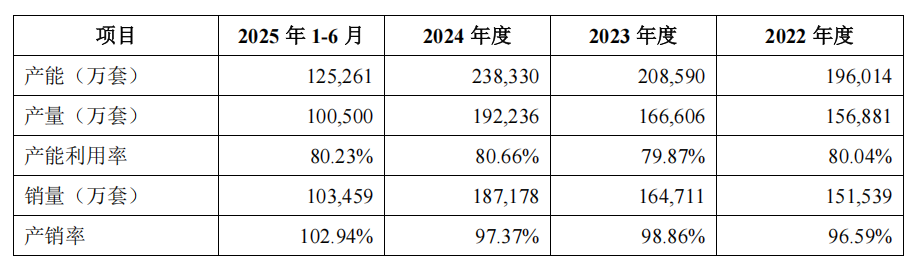

在产能规划上,公司拟通过募资实现显著扩产,新增机器人及智能装备轴承产能,以及新能源车用轴承产能。然而,报告期内成品产能利用率维持在一定水平,并未完全饱和。扩产能否顺利消化,取决于未来市场需求能否稳定增长,以及在手订单的具体支撑情况。

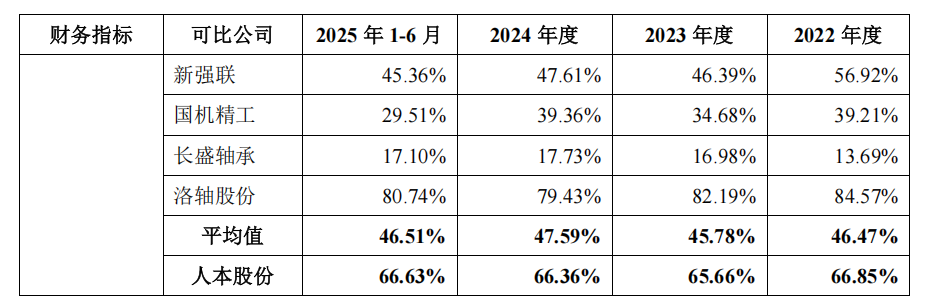

财务结构显示,资产负债率处于较高区间,银行借款占比较大,导致流动性指标低于行业平均。这种依赖单一融资渠道的状况,使得企业在信贷环境变化时面临潜在压力。为改善现金状况,募集资金中安排了一定比例用于补充流动资金,凸显了企业对资金流动性的关注。

应收账款和存货余额较高,共同占用大量流动资产。寄售模式在汽车零部件领域较为普遍,有助于稳定供应链,但也让供应商承担更多资金占用和回收风险。下游大客户如汽车企业若出现经营波动,可能放大坏账或存货减值的影响。

此外,公司股权历史上多次出现代持安排,从设立初期的虚拟股东,到改制时期的职工持股会,再到创始股东间的长期代持。这些情况在上市审核中需充分披露和规范,以保障投资者利益和公司治理的透明度。

人本股份的案例反映出制造业企业在追求高端化过程中的普遍困境:技术升级需要大量资金,而现有财务结构又带来制约。如何在扩产与风险控制之间找到平衡,是摆在管理层面前的重要课题。轴承作为工业基础件,其发展直接影响机器人、新能源汽车等战略产业的自主能力。

展望未来,若能有效管理负债、优化资金回收,并推动在研项目顺利落地,人本股份有望在新兴赛道实现突破。反之,若市场需求不及预期或外部环境收紧,扩产带来的压力可能进一步显现。整个过程不仅是资本运作,更是企业战略转型的考验。