万亿规模的重构:美联储资产负债表缩减的逻辑演变

想象一下,一个庞大的金融生态系统,就像是一条奔流不息的河流,而美联储的资产负债表,便是那调节水位的巨型水闸。当风暴来临时,水闸开启,流动性如洪水般涌入市场,以解燃眉之急。然而,当风暴平息,那些曾经为了维系平衡而注入的巨量资金,是否会成为新的沉疴?美联储理事米兰近期提出的缩减方案,不仅是一个技术性的数字游戏,更是一场关于如何从“非常规干预”回归“常态化治理”的深刻哲学思考。

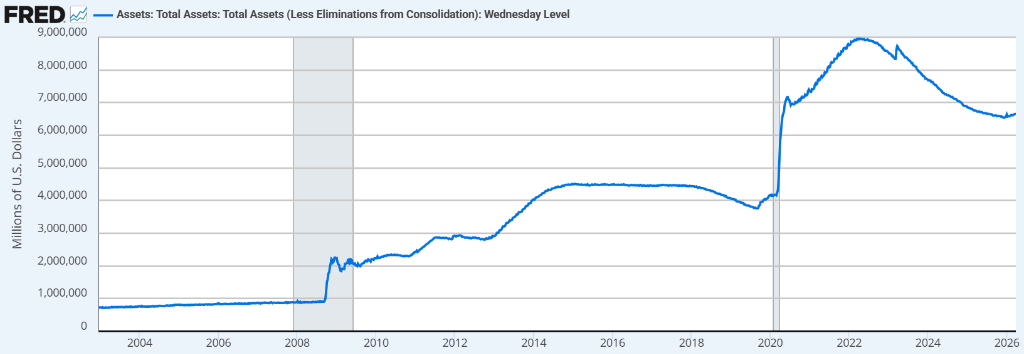

在金融市场的深处,这种对资产负债表存量的焦虑并非空穴来风。过去数年,为了应对危机,央行成为了市场流动性的终极提供者。当规模达到7万亿美元时,这已不仅是数字的堆砌,而是一种深度的依赖。如果我们试着剥离这些表象,便会发现,市场的每一次波动,本质上都是对流动性撤出的恐惧。米兰的策略核心在于通过调整流动性监管要求,通过降低对央行借贷工具的过度依赖,从而实现平稳的“去杠杆”。这种思路,犹如在高速运转的机器上缓慢更换零件,既要保持动力,又不能让系统瘫痪。

流动性陷阱与审慎的平衡术

审视这一进程,其核心挑战在于“预期管理”。金融市场本质上是一个由信心构筑的精密仪器。当美联储提出缩减方案时,市场首先感受到的不是结构的优化,而是流动性枯竭的阴影。米兰所倡导的“缓慢节奏”,实际上是一种对时间维度的敬畏。他深知,剧烈的变动往往伴随着崩塌,唯有通过数年的持续校准,才能让私营部门在潜移默化中接纳这一变化,将原本由央行承载的风险,重新分配回市场的微观主体中。

从非常规治理回归常态化秩序

这种调整的深层含义,在于重塑央行与市场之间的边界。长期以来,美联储的角色过于宽泛,既是监管者又是流动性的“超级奶妈”。缩减资产负债表,实质上是试图剥离这种“超级奶妈”的角色,让金融体系重新学会自我修复。如果私营借贷机构能够通过自身的准备金管理满足需求,那么央行的干预便能退居幕后。这不仅是经济政策的调整,更是对市场自由主义精神的一次回归与重申,它提醒我们,真正的繁荣建立在健康的内生循环之上,而非外部持续的输血。