业绩变脸并非偶然:盲目扩张背后的资本幻象与退市风险

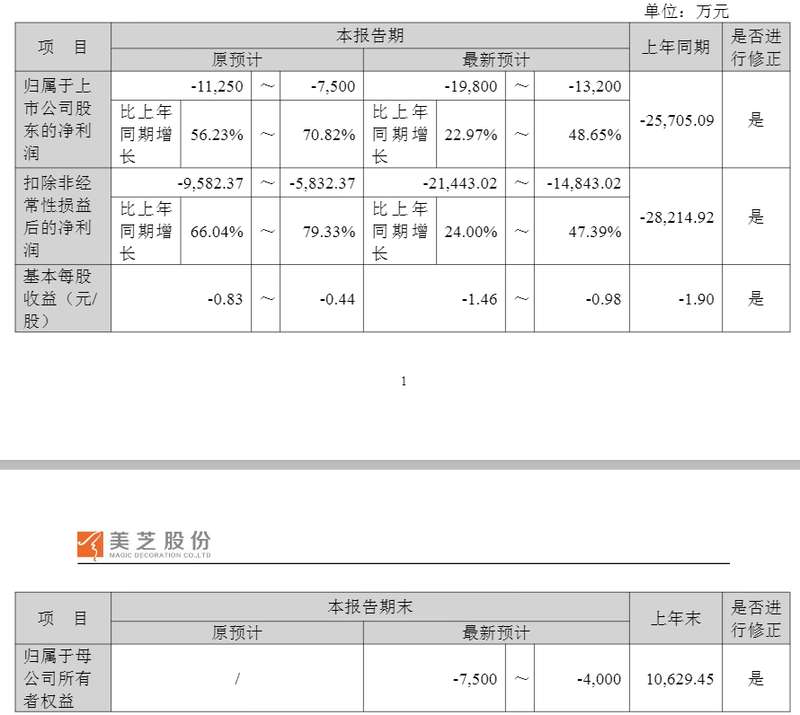

美芝股份近日发布的业绩预告修正公告,将原本就已承压的财务报表再次推向深渊。归母净利润亏损额度大幅扩大,从最初预期的亏损区间直接下探至负一点九八亿元,这一剧烈波动并非单纯的会计核算调整,而是企业长期经营模式与风险控制失效的集中爆发。

财务修正背后的深层逻辑

公告中提到的递延所得税资产冲减、参股子公司投资价值重估,以及对应收账款及合同资产减值准备的计提,这套“财务大洗澡”组合拳,折射出公司在资产确认上的激进策略。在过去数年的财报中,对于应收账款的乐观假设与实际回款周期的巨大偏差,早已埋下隐患。当审计工作进入深水区,面对行业下行压力,过往掩盖的风险资产不得不进行硬性减记。

从数据看资本运作的脆弱性

根据已披露数据分析,此次修正后的每股收益大幅下调,直接触及了资本市场的生存底线。当归属于母公司所有者权益变为负值,这不仅仅是账面数字的亏损,更意味着公司失去了作为独立上市主体的净资产支撑。这种从亏损到资不抵债的恶化路径,在同类建筑装饰行业中并非孤例,往往伴随着项目结算进度的严重滞后与客户信用体系的崩塌。

行业周期与企业内控的博弈

建筑装饰行业属于典型的资金密集型与信用敏感型领域。美芝股份此次面临的退市风险警示,本质上是企业风控逻辑与行业周期错配的结果。在行业高增长时期,企业往往通过扩张规模来覆盖财务杠杆成本;一旦进入下行周期,原本被掩盖的合同资产坏账风险便会迅速暴露。这种缺乏现金流回笼支撑的扩张,最终演变成资本市场的沉重负担。

理性审视上市公司的合规边界

资本市场并非无限包容的资金池,监管规则的严苛化正是为了挤出这些缺乏造血能力的空壳资产。投资者应当警惕那些依赖非经常性损益或激进会计政策维持账面盈利的企业。当一家公司开始频繁通过修正业绩预告来“挤水分”时,其内部治理结构与经营决策的有效性便已存疑。未来,随着退市机制的常态化,这类依赖账面资产支撑的公司,或将面临更严峻的流动性枯竭考验。